Studio Dr. Marco Soverini Dott. Commercialista Revisore Legale Via Jussi 3/F San Lazzaro di Savena (BO) Fiscal code.: VRMRC60S28A944P VAT number : 00432421204

The growing attention to the environment and the transition to a low-emission economy has increased public, state and market interest in "sustainable" / ESG investment products, resulting in an increase in their value and a rise in prices.

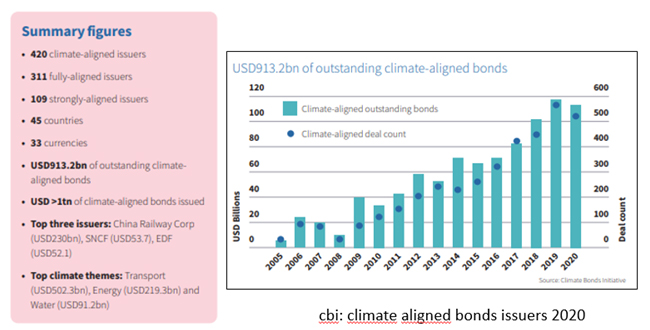

According to a study by the Bank for International Settlements, the sector reached a value of 35,000 billion dollars in 2020, growing by almost a third compared to 2016 and coming to represent no less than 36% of total assets under management.

The regulation of this sector is adapting to the very fast growth it has achieved, with the preparation of numerous initiatives to combat greenwashing and refine sustainability ratings, in order to produce greater transparency, reliable data, and manage the risks of creating a bubble that could explode producing losses and financial instability.

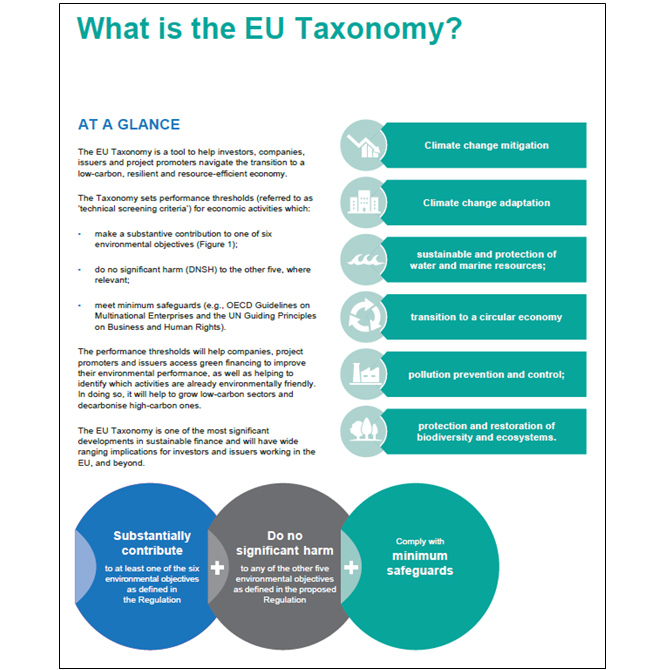

The main initiative implemented in this regard is constituted by the EU Taxonomy (EU regulation 2020/852)

Taxonomy

Taxonomy constitutes the pillar of the European Union's Sustainable Finance

Action Plan and aims to create a harmonized definition of economic activities

that can be considered "green", through a uniform language and

criteria. And this for the objective of directing capital flows towards

low-emission economic activities and thus decarbonising the economy and

achieving the climate goals of zeroing net greenhouse gas emissions by 2050,

and the intermediate ones set for 2030.

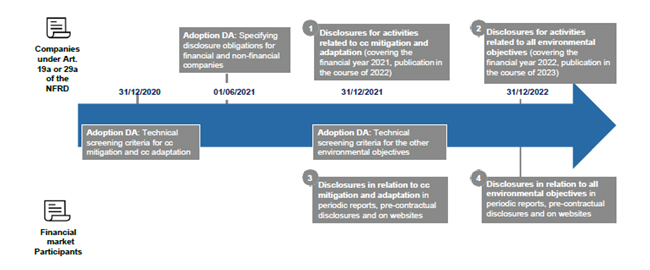

The Taxonomy should enter into force at the beginning of 2022, when the

applicability of the delegated acts on climate mitigation and adaptation is

expected to take effect, to perform guidance functions with which:

companies (those affected by the NFS regulation of Legislative Decree 254/2016) will have to report to stakeholders in a more complete and comparable way;

Investors will be able to better understand the environmental impact of the economic activities in which they invest or could invest;

public institutions will be able to use the taxonomy to define and improve their own ecological transition policies.

To be considered environmentally sustainable under the Taxonomy, economic activities would have to contribute substantially to one or more of the six environmental objectives set out below, without significantly damaging any of the other five:

Climate change mitigation

Climate change adaptation.

Protection of water and marine resources.

Transition to a circular economy.

Pollution prevention.

Protection and restoration of biodiversity and ecosystems.

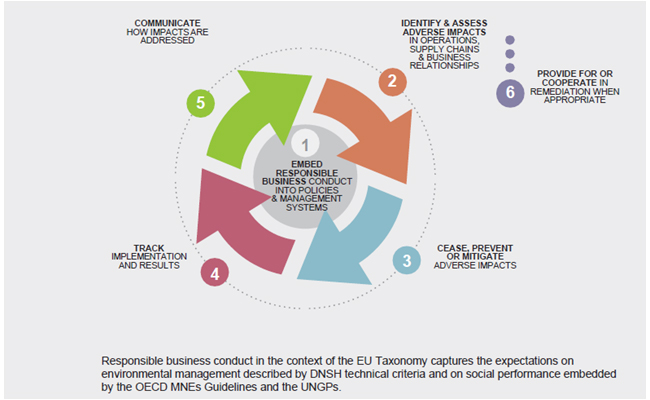

Furthermore, the activities should be carried out in compliance with certain minimum safeguards, namely the standards incorporated in the OECD guidelines for multinational enterprises and the United Nations Guiding Principles on Business and Human Rights, with specific reference to the fundamental labor conventions of the International Labor Organization.

So far, only the activities that contribute to the first two environmental objectives, i.e. mitigation and adaptation to climate change, have been defined and should become applicable from January 2022.

Technical screening criteria are also expected for the remaining four environmental objectives, which should become applicable from 2023.

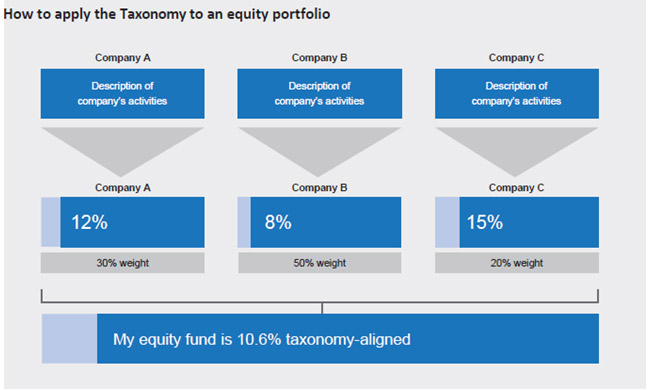

Companies subject to the Directive on the disclosure of non-financial information of the European Union (large companies and public interest: listed companies, banks and insurance companies) will be required to report from 2022 which part of their revenues and expenses is in line with the taxonomy. The European Commission is considering setting up an EU-wide digital access platform - the single European access point (ESAP) - which would make this information available to the public free of charge.

In addition, investors must report the percentage of assets under management of their funds aligned with the Taxonomy for asset management products that they want to make compliant with article 8 or 9 of the "Regulation 2019/2088 EU - SFDR - Sustainable Finance Disclosure Regulation", that is, funds with environmental characteristics or which pursue a sustainability objective.

Taxonomy is expected to have a positive impact on the market, thanks to standardization that will allow institutional and retail investors, issuers, policy makers and regulatory authorities, to manage and overcome "greenwashing" (facade environmentalism or "green painting") in sustainable finance, as well as improving the reliability of information, comparability and transparency on the declared sustainability level of an investment.

Taxonomy represents the main starting point for the concrete implementation of the EU Action Plan for Sustainable Finance to help investors identify opportunities offered by the energy transition and achieve sustainable investment objectives, and will form the basis for future regulations that will be introduced including those for the Eco-label (Ecolabel) for EU retail funds and for the European standard of green

Studio Dr. Marco Soverini Dott. Commercialista Revisore Legale via Jussi 3/f

40068 San Lazzaro di Savena (BO) info@ourgreenworld.eu marco.soverini@gmail.com Pec marco.soverini@pec-legal.it

Phone number: +39 051 040 3231

Mobile: +39 328 596 2264 Fiscal code.: SVRMRC60S28A944P VAT number : 00432421204

OurGreeWorld - Copywright 2021 - Tutti i diritti riservati. Progettazione e realizzazione siti web Apollo

Gestisci Consenso Cookie

Usiamo cookie per ottimizzare il nostro sito web ed i nostri servizi.

Funzionale

Always active

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.

Usiamo cookie per ottimizzare il nostro sito web ed i nostri servizi.

Funzionale

Always active

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.